Le projet de Loi de Finances 2018 vise notamment à aligner la fiscalité des produits de l’assurance-vie sur celle des revenus de capitaux soumis à « la flat tax », mais aussi à simplifier son régime. Sur ce second point, l’objectif ne semble pas atteint au regard de la complexité d’application de la loi sur la fiscalité des rachats. La fiscalité successorale de l’assurance-vie demeure, quant à elle, inchangée.

Le régime fiscal actuel de l’assurance-vie (avant l’application du projet de Loi de finances 2018)

La fiscalité applicable au rachat d’un contrat d’assurance-vie dépend de :

- La date de souscription du contrat,

- La date des versements effectués ;

Ce qui, pour les contrats souscrits à compter du 1er janvier 1990, se traduit par :

- Une exonération d’impôt des produits relatifs aux versements antérieurs au 26 septembre 1997

- L’imposition des produits correspondants aux versements effectués entre le 26 septembre 1997 et le 26 septembre 2017 inclus.

Cette imposition est par principe soumise au barème de l’Impôt sur le Revenu. Sur option, elle peut prendre la forme d’un Prélèvement Forfaitaire Libératoire, fonction de la maturité du contrat :

- Contrat de moins de 4 ans : PFL de 35 %

- Contrat entre 4 et 8 ans : PFL de 15%

- Contrat de plus de 8 ans : PFL de 7,5%, après abattement annuel de 4 600 € pour une personne seule et de 9 200 € pour un couple soumis à une imposition sur le revenu commune.

De ce fait, les assureurs sont déjà tenus de » cloisonner » les produits de certains contrats afin d’identifier la quote-part attachée aux primes versées avant le 26 septembre 1997 et celle des primes versées après.

Il s’avère que cette distinction de taxation (ou encore pluri-taxation) au sein d’un même contrat d’assurance-vie est sur le point de se reproduire.

Le régime à venir (projet de Loi de finances 2018 + amendements adoptés)

L’article 11 du Projet de Loi de Finances pour 2018, a pour but d’aménager les dispositions de l’article 125-O A du Code Général des Impôts (CGI) régissant la fiscalité des produits de l’assurance-vie.

Il créé un nouveau principe de taxation : le Prélèvement Forfaitaire Unique (PFU), applicable aux produits attachés aux primes versées à compter du 27 septembre 2017, date de présentation du projet de loi en conseil des ministres.

Cette nouvelle fiscalité n’affecte toutefois pas les produits attachés aux primes antérieures à cette date, et ne pourra influer que sur des versements complémentaires opérés à compter du 27 septembre 2017.

Ce nouveau principe prévoit l’application d’un taux unique de 12,8%, quelle que soit la maturité du contrat (auquel s’ajouteront les prélèvements sociaux, soit 17,2% depuis la loi de financement de la Sécurité Sociale 2018, soit une imposition globale de 30%).

Cela signifie que le souscripteur d’un contrat d’assurance-vie souscrit entre 1990 et le 26 septembre 2017, ayant alimenté le contrat après cette dernière date, va potentiellement cumuler des produits soumis à quatre fiscalités différentes :

- L’exonération des produits relatifs aux primes antérieures au 25 septembre 1997 ;

- L’imposition à l’Impôt sur le Revenu ou sur option à un Prélèvement Forfaitaire Libératoire (fonction de la maturité du contrat), pour les produits relatifs aux primes versées entre le 26 septembre 1997 et le 26 septembre 2017 ;

- L’imposition au PFU de 12,8% pour la part des produits relative aux primes versées à compter du 27 septembre 2017 ;

- L’imposition à un PFU réduit de 7,5% (issu des amendements) pour la part des produits relative aux primes versées à compter du 27 septembre 2017, pour les seuls contrats de plus de huit ans, et ce dans la limite de 150 000 € de primes. Au-delà, le PFU de 12,8% s’appliquera (à noter que le projet de loi de finances apprécie la limite des 150 000 € par assuré et non par contribuable).

En outre, l’abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple perdure en cas de rachat de contrats de plus de 8 ans. Il s’appliquera en priorité sur les produits soumis au PFL de 7,5%, puis au PFU de 7,5%, puis au PFU de 12,8%.

Enfin, une option pourra cette fois être exercée au profit de l’imposition au barème de l’Impôt sur le Revenu. Dans le cas ou contribuable prend l’option, c’est l’ensemble de ses revenus qui sera imposé au barème : produits de rachat de contrats d’assurance-vie, autres plus-values mobilières, revenus fonciers, revenus du travail…

| Primes versées avant le 25/09/97 | Primes versées entre le 26/09/97 et le 26/09/17 | Primes versées à compter du 27/09/17Sur un contrat < 8 ans | Primes versées à compter du 27/09/17Sur un contrat > 8 ans |

| Exonération des produits | Barème de l’IR + Prélèvements sociaux (PS) de 17,2%

OU, sur option Contrat < 4 ans : Entre 4 et 8 ans : Contrat > 8 ans : |

PFU de 12,8% + Prélèvements sociaux (PS) de 17,2%

OU, sur option Barème de l’IR + PS |

Sur la part < 150 000 € (par assuré) : PFU de 7,5% + Prélèvements sociaux de 17,2% Sur la part > 150 000 € (par assuré) : PFU de 12,8% + PSOU, sur option Barème de l’IR + PS |

Exemples

Par hypothèse, le montant des prélèvements sociaux est fixé à 17,2% soit leur valeur actuelle, pour les rachats futurs.

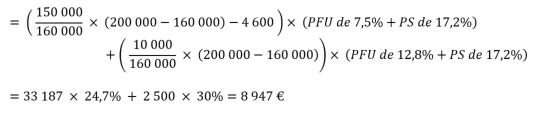

Exemple n°1 : taxation d’un contrat souscrit à compter du 27 septembre 2017

Un célibataire a souscrit un contrat d’assurance-vie en novembre 2017, pour un versement initial de 160 000 €.

S’il procède à un rachat en 2022, alors imposition totale de 30% sur tous les produits

S’il procède à un rachat en 2029, en supposant que son contrat soit valorisé 200 000 €, son contrat aura alors plus de 8 ans, et son rachat sera soumis à la fiscalité suivante :

L’imposition liée au rachat total de ce contrat sera de 8 947 € (contre 8 743 € sous le régime antérieur).

Exemple n°2 : taxation d’un contrat souscrit avant le 27 septembre 2017 et faisant l’objet d’un versement complémentaire postérieur à cette date (superposition des taxations)

Un couple ayant souscrit un contrat d’assurance-vie en 2000, pour un versement initial de 300 000 €, procède à un versement complémentaire de 200 000 € en novembre 2017.

En 2029, le contrat est valorisé à 600 000 € (soit 500 000 € de primes et 100 000 € de produits). Le rachat total du contrat sera alors soumis à la fiscalité suivante :

L’imposition liée au rachat total de ce contrat sera de 24 547 € (contre 22 427 € sous le régime antérieur).

Exemple n°3 : souscription d’un second contrat

Un couple ayant souscrit un contrat d’assurance-vie en 2000, par un versement initial de 300 000 €, en souscrit un second par un versement initial de 200 000 € en novembre 2017.

En 2029, les contrats sont tous deux âgés de plus de 8 ans et valorisés respectivement à 370 000 € (gain de 23% brut de fiscalité) et 230 000 € (gain de 15% brut de fiscalité).

Le rachat total des deux contrats sera alors soumis aux fiscalités suivantes :

L’imposition liée au rachat total simultané de ces deux contrats sera de 24 017 € (contre 22 427 € sous le régime antérieur).

Observations

Afin de limiter le risque d’erreurs dues à la superposition de quatre régimes fiscaux au sein d’un même contrat, et ainsi permettre une vision plus claire de la fiscalité d’un rachat éventuel, l’ouverture d’un nouveau contrat serait à ce jour plus prudent que le versement de primes complémentaires sur un contrat préexistant.

Enfin, selon la situation des contribuables, il pourrait être plus favorable fiscalement dans certaines situations d’opter pour l’imposition au barème de l’Impôt sur le Revenu, et ainsi d’imputer d’éventuels déficits générés par ailleurs sur des revenus de même nature. Les produits du rachat du contrat d’assurance-vie seraient alors compensés par les déficits générés (ou en report), permettant ainsi de réduire l’imposition globale.

Les associés, Philippe Darneau, Richard Houbron et Christine Boudy

L’ensemble du contenu de ce site relève des législations françaises et internationales sur le droit d’auteur et la propriété intellectuelle. Tous les droits de reproduction sont réservés, y compris pour les documents iconographiques et photographiques.

Tous droits réservés – 2017 – Experts en patrimoine