Parmi les nombreuses réformes du Projet de Loi de Finances 2017 (PLF 2017), l’une d’entre elles intéresse tout particulièrement les chefs d’entreprises et leurs conseils : la réduction du taux de l’impôt sur les sociétés (IS).

Le PLF 2017, suite au vote des députés du 19 octobre 2016, prévoit dans son article 6 une généralisation progressive du taux de l’IS à 28% en 2020 pour toutes les entreprises.

Le gouvernement souhaite ainsi homogénéiser le taux d’IS avec ceux pratiqués au sein de l’Union Européenne. D’après le gouvernement la moyenne pratiquée au sein de l’UE étant de 23,2%.

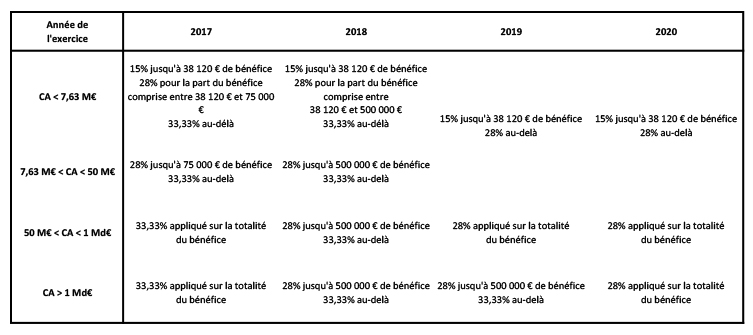

D’un point de vue technique, le tableau ci-dessous détaille les 4 étapes de la transition annoncée et indique selon les critères de taille des entreprises (CA) / les niveaux de bénéfices réalisés / le calendrier, les impacts de la LOF 2017 sur les taux d’IS.

Sources : Editions Francis Lefebvre, Experts en patrimoine

D’un point de vue patrimonial, cette mesure en faveur des entreprises et notamment des PME puisque concernées dès 2017, accroit l’attractivité des schémas de capitalisation des revenus dans des structures à l’IS. L’efficacité en est augmentée de l’ordre de 8% dès 2017 pour les structures dont les profits dépassent 38 120 € ! L’usage de sociétés civiles à l’IS mais aussi de structures commerciales (SAS, SARL…) à l’IS, devrait ainsi en bénéficier, en particulier s’il est conjugué à terme avec une baisse de la fiscalité sur les revenus du capital.

L’ensemble du contenu de ce site relève des législations françaises et internationales sur le droit d’auteur et la propriété intellectuelle. Tous les droits de reproduction sont réservés, y compris pour les documents iconographiques et photographiques.

Tous droits réservés – 2016 – Experts en patrimoine