Philippe se prête au jeu de l’interview croisée pour les 5 ans d’Experts en patrimoine au Morning Neuilly

« 5 ans ! 5 ans déjà que nous avons rejoint les locaux du Morning Neuilly qui – au dire de tous – dégagent une énergie positive. Alors pour célébrer cet évènement, nous avons réalisé une séance photos afin de vous communiquer notre énergie. Venez nous y rendre visite (c’est à 2 pas du métro […]

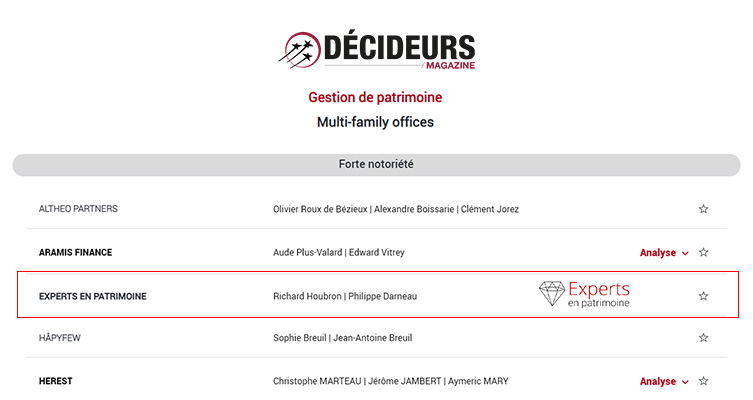

La notoriété d’Experts en Patrimoine une nouvelle fois reconnue par Décideurs Magazine

Experts en patrimoine conserve sa qualité de multi-family à forte notoriété. L’entreprise est nommée dans le classement 2022 des meilleurs multi-family offices (MFO) de Décideurs Magazine. Décideurs Magazine décrypte les évolutions et les stratégies des acteurs du monde du business avec une audience de 52 000 lecteurs en France et à l’international. Chaque année, le […]

Le private equity : volatilité moindre et effet diversification

A travers une série de 5 interviews, nos associés s’expriment sur la dynamique du private equity (PE), l’intérêt de sa présence dans un patrimoine et surtout, pragmatiques, sur la mise en œuvre d’une allocation dans ce segment. Interview vidéo #4 avec Philippe Darneau : volatilité moindre et effet diversification Militant de prime abord en faveur […]

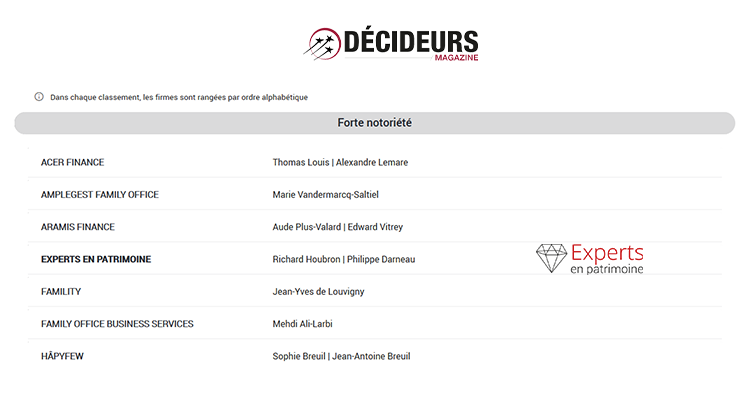

Experts en patrimoine, un cabinet à la renommée avérée par Décideurs Magazine

Experts en patrimoine, dont l’expertise est reconnue depuis 7 ans maintenant par le groupe Décideurs, prend place parmi les multi-family offices à forte notoriété en 2021. Décideurs magazine annonce, chaque année, le classement des meilleures sociétés en gestion de patrimoine. En 2020, Experts en patrimoine était retenu dans la catégorie « pratique réputée » pour […]

Comment réduire l’empreinte carbone de son patrimoine ?

Les associés d’Experts en patrimoine ont eu l’occasion de revenir sur leur engagement environnemental dans une tribune parue dans le guide Dirigeants et entrepreneurs de Décideurs Magazine. Ils décrivent comment les dirigeants peuvent réduire l’empreinte carbone, pas seulement au niveau professionnel, mais aussi au niveau de leur patrimoine. Face à la prise de conscience de […]

Nouvelles conditions de maintien du report d’imposition lors de l’apport de titres à une société

Pour mémoire, l’article 150-0 B ter du CGI prévoit un report d’imposition des plus-values d’apport de titres (réalisées par les personnes physiques directement ou par personne interposée) lorsque l’apport est fait à une société soumise à l’IS contrôlée par l’apporteur. Puis, il est mis fin au report d’imposition en cas de cession des titres reçus […]

Le Dutreil transmission élargi et assoupli

Comme annoncé lors de la présentation du plan d’action pour la croissance et la transmission des entreprises (loi Pacte), l’article 40 de la loi de finances 2019 est venu aménager le dispositif « pacte Dutreil ». Celui-ci permet de réduire les droits dus lors de la transmission par succession ou par donation d’une société (art. 787 B […]

L’assouplissement de l’exit tax

Pour rappel, l’exit tax, est un mécanisme d’imposition des personnes physiques qui transfèrent leur domicile fiscal hors de France (art. 167 bis du CGI). Il prévoit, sous conditions, une taxation à l’impôt sur le revenu ET aux prélèvements sociaux des plus-values latentes et des plus-values en report d’imposition afin d’éviter des départs à l’étranger préalables […]

IFI : de nouvelles règles de prise en compte des emprunts à compter de 2019

S’agissant de l’impôt sur la fortune immobilière (IFI), des nouvelles règles de prise en compte des emprunts ont été détaillées. Les emprunts in fine (emprunts dont le capital est remboursé en une fois en totalité à l’échéance) ne peuvent plus être déduits en totalité au passif à compter de 2019. Au contraire, les emprunts in […]

Elargissement de la notion d’abus de droit

Jusqu’à présent, pour requalifier une opération sur le fondement de l’abus de droit, l’administration fiscale pouvait soit démontrer que l’opération était fictive soit que l’opération constituait une fraude à la loi. L’abus de droit par fraude à la loi impliquait que deux conditions soient simultanément remplies. Elle devait montrer que le contribuable devait avoir obtenu […]