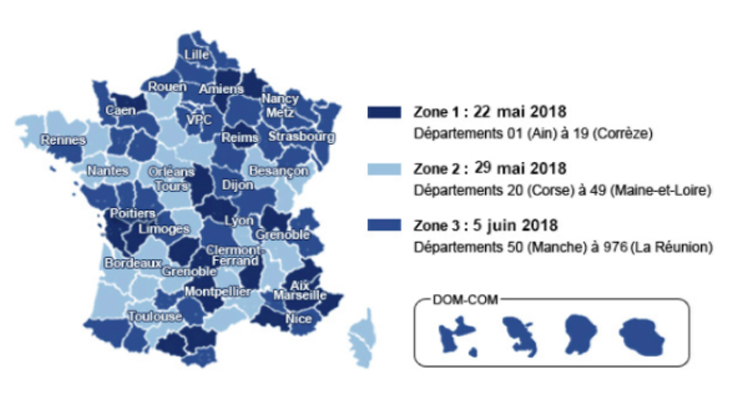

Bercy a officialisé le 11 avril le lancement de la campagne de déclaration d’impôts 2018. Les dates butoirs de déclaration 2018 des revenus perçus en 2017 sont à présent connues, et ce par région (cf. la carte ci-dessous).

Cette année, l’impôt sur le revenu (IR) et l’impôt sur la fortune immobilière (IFI), qui a remplacé l’ISF, doivent être déclarés en même temps. Les dates limites de déclaration s’appliquent donc à l’IR et à l’IFI.

Par ailleurs, dans la perspective de la mise en place du Prélèvement A la Source (PAS), Bercy a également mis en ligne depuis peu un site dédié à l’information du contribuable sur le sujet :

https://www.economie.gouv.fr/prelevement-a-la-source

Pour l’IR (et dans l’optique du PAS), la la Direction Générale de Finances Publiques propose cette année 2 nouveautés principales :

- le taux de prélèvement à la source et le montant des acomptes, applicables dès le 1er janvier 2019, seront affichés à la fin de la déclaration en ligne. C’est ce taux qui sera communiqué par défaut aux collecteurs du PAS (tels les employeurs, les Caisses de retraite…) pour déterminer le taux de prélèvement. C’est donc ce taux calculé sur la base des revenus 2017 qui servira de référence aux prélèvements mensuels 2019 ;

- les usagers qui déclarent leurs revenus en ligne pourront exercer leurs options (taux « neutre » ou taux « individualisé ») dès la fin de la déclaration, grâce à un lien direct vers le service « Gérer mon prélèvement à la source ». Les déclarants papier devront attendre de recevoir leurs avis.

Pour l’IFI, la distinction antérieure entre les contribuables qui détenaient un patrimoine net taxable supérieur à 2,57 M€ et ceux qui étaient en deçà de ce seuil n’existe plus. Désormais, tout foyer dont le patrimoine immobilier net taxable excède 1,3 M€ doit procéder à une déclaration détaillée de son patrimoine immobilier en même temps que sa déclaration de revenus (formulaire 2042-IFI-K), et ce avec des règles différentes de celles de l’ISF (différences à la fois sur les actifs taxables et sur les passifs déductibles, le barème demeurant quant à lui identique).

Pour rappel, l’assiette d’imposition de l’IFI comprend l’ensemble des immeubles détenus directement mais également indirectement via des organismes de placement, cad également l’immobilier détenu à travers des contrats d’assurance-vie, de capitalisation, des OPCVM, des fonds de private equity… et via des sociétés (hors les immeubles affectés à l’activité professionnelle).

Les redevables recevront un avis d’IFI en août 2018 et devront s’acquitter de l’IFI le 15 septembre 2018 au plus tard.

L’ensemble du contenu de ce site relève des législations françaises et internationales sur le droit d’auteur et la propriété intellectuelle. Tous les droits de reproduction sont réservés, y compris pour les documents iconographiques et photographiques.

Tous droits réservés – 2018 – Experts en patrimoine