Suite au communiqué surprise du 12 janvier 2016 du Ministre des Finances et des Comptes publics Michel Sapin sur la fin de la « doctrine fiscale » Bacquet (Réponse Ministérielle du 29 juin 2010 reprise au Bofip en 2012), intéressons-nous aux impacts de ce revirement qui touche nombre de foyers, plus précisément tous ceux ayant souscrits des contrats d’assurance-vie avec des fonds communs.

Retour sur la Réponse Ministérielle (RM) Bacquet

Cette RM porte sur les conséquences fiscales des contrats d’assurance-vie, non dénoués, du conjoint survivant au moment de la liquidation du régime matrimonial. Ces contrats, alimentés par des fonds communs, devaient être intégrés pour leur valeur de rachat dans l’actif de communauté soumis aux droits de succession dans les conditions de droit commun (c’est-à-dire pour 50% de sa valeur). Le conjoint survivant étant exonéré de droits de succession depuis la loi Tepa de 2007, cette RM n’avait pas d’impact fiscal pour lui, mais venait de fait accroître l’actif successoral et ainsi apprécier les DMTG (droits de mutation à titre gratuit – droits de succession) des héritiers du décédé appelés à la succession alors même que ceux-ci ne percevaient dans ce cas aucun capital.

Cette RM venait aligner les traitements civils et fiscaux de ces contrats. En effet, un contrat d’assurance-vie non dénoué alimenté par des deniers communs constitue un acquêt de communauté au sens de l’art. 1401 du code civil, position confirmée par la cour de cassation (Civ. 1ère, 19 avril 2005, n°02-10985). Aussi, d’un point de vue civil, il doit faire l’objet d’une intégration pour la moitié de sa valeur dans l’actif de succession (cf. Réponse Ministérielle Proriol du 31 mars 1992). L’intégration de 50% de la valeur du contrat est nécessaire pour le calcul de la réserve et de la quotité disponible lors de la succession.

Le communiqué de Michel Sapin

Le communiqué de presse du Ministre revient donc sur cette RM de juin 2010 qui avait irrité assureurs et héritiers. Le Ministre souhaite dorénavant que le décès du premier des époux, mariés sous un régime communautaire, soit « neutre fiscalement pour les successeurs, notamment les enfants, les conjoints étant déjà exonérés » (Lire le communiqué de presse). La valeur de rachat du contrat non dénoué ne devant plus être intégrée fiscalement (pour moitié) à l’actif de succession au premier décès, ainsi, les héritiers ne paieront plus de DMTG au décès du 1er époux. Au décès du 2nd conjoint (l’assuré), les bénéficiaires du contrats, héritiers ou non, se verront appliqués la fiscalité spécifique de l’assurance vie (757-B et 990-I du CGI). Traitements civil et fiscal pourraient donc de nouveau diverger…

Quelle portée pour cette annonce ?

Dans l’attente d’une reprise et d’un éclaircissement par l’administration fiscale (au Bofip), la portée exacte de l’annonce est incertaine, deux interprétations s’opposant :

– l’une prônant une exonération totale des droits dus sur la moitié du contrat au 1er décès (position soutenue par l’influent doyen J. Aulagnier)

– l’autre anticipant un report d’imposition au 2nd décès. Il n’y aurait alors pas de DMTG à payer par les héritiers au 1er décès. Dès lors qu’il ne s’agirait que d’un report, comment s’assurer que les droits seront effectivement payés et pour quel montant (garanties demandées, intérêts exigés…) ?

Faut-il se réjouir de cette annonce ?

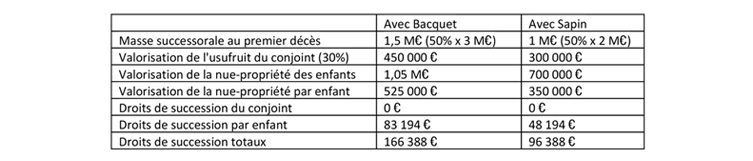

Prenons pour hypothèse un couple ayant 2 enfants et marié sous le régime de la communauté légale. La communauté est évaluée à 3 M€ au jour du décès. Considérons par ailleurs qu’il n’y a ni biens propres ni eu de donations au cours des 15 dernières années. En retenant pour autre hypothèse que le conjoint survivant, au moment du 1er décès, est âgé de 76 ans, et qu’il opte pour 100% en usufruit sur l’intégralité de la succession, la valorisation fiscale de son usufruit ressort à 30% (cf art. 669 du CGI). La part des héritiers (nus-propriétaires) ressort donc fiscalement à 70%.

Les actifs de communauté comprennent :

- 1 000 000 € en assurance-vie souscrite au nom de l’époux survivant (également l’assuré du contrat) et alimentée par des fonds communs

- 2 000 000 € de biens immobiliers taxables.

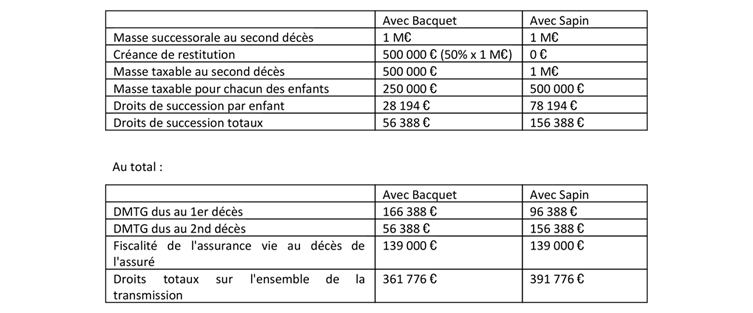

La RM Bacquet semble donc alourdir significativement les droits payés (166 k€ vs 86 k€). Mais, cette vision du coût de la transmission n’est que parcellaire, puisqu’elle ne prend pas en compte la fiscalité due au 2nd décès. Avec Bacquet, le calcul des droits va alors bénéficier d’une créance de restitution (correspondant à 50% de la valeur du contrat lors du 1er décès) venant en déduction de la masse successorale au 2nd décès, élément souvent oublié dans les raisonnements. Hors Bacquet, pas de créance !

Confirmation par le chiffre : le conjoint survivant, l’assuré, décède 5 ans plus tard… Son contrat d’assurance vie est dénoué (hors succession) et supporte des droits spécifiques, identiques dans les deux hypothèses (ici deux prélèvements de 69 500 € soit 139 000 €).

A suivre…

Pour des patrimoines significatifs, tel que celui décrit ci-dessus, nous avons mis en évidence que l’application de la RM Bacquet, en diminuant l’assiette de droits au 2nd décès, permet au final de payer moins de droits sur l’ensemble de la transmission que « sous Sapin ».

Alors que l’interprétation qui en sera donnée par le Bofip n’est pas encore connue, il apparaît d’ores et déjà que les effets fiscaux de la remise en cause de la RM Bacquet par le Ministre ne seront pas favorables dans tous les cas. Les critères de la taille du patrimoine, de l’âge du conjoint survivant et de l’option fiscale retenue par celui-ci seront tout autant impactant.

Par ailleurs, sans attendre la remise en cause de la RM Bacquet, il existait déjà des dispositions civiles (via les régimes matrimoniaux) et financières (ex: co-souscription de contrats d’assurance vie avec dénouement au 1er décès) permettant de s’affranchir, pour les mieux conseillés patrimonialement, de ses inconvénients. C’est donc avec un grand intérêt que nous attendons la reprise au Bofip de la lettre du Ministre. A suivre…

L’ensemble du contenu de ce site relève des législations françaises et internationales sur le droit d’auteur et la propriété intellectuelle. Tous les droits de reproduction sont réservés, y compris pour les documents iconographiques et photographiques.

Tous droits réservés – 2016 – Experts en patrimoine